茅台股价还能不能继续"飞天" 多家机构“对酒当歌”

贵州茅台(600519)股价突破1000元大关,市值1.256万亿元。

今年以来,已有多家机构将贵州茅台的目标价上调至1000元上方。

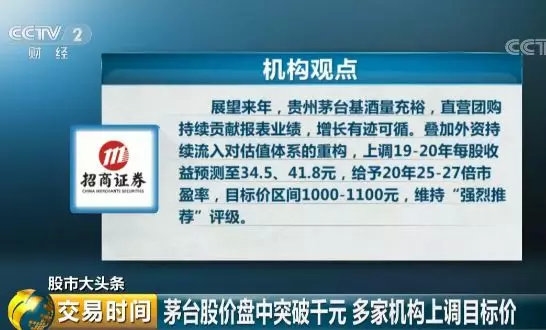

招商证券认为,展望来年,贵州茅台基酒量充裕,直营团购持续贡献报表业绩,增长有迹可循。叠加外资持续流入对估值体系的重构,上调2019-2020年每股收益预测至34.5元、41.8元,给予2020年25-27倍市盈率,目标价区间1000元-1100元,维持“强烈推荐”评级。

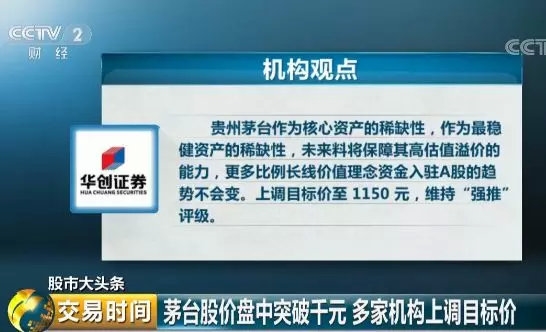

华创证券表示,贵州茅台作为核心资产的稀缺性,作为最稳健资产的稀缺性,未来料将保障其高估值溢价的能力,更多比例长线价值理念资金入驻A股的趋势不会变。上调目标价至1150 元,维持“强推”评级。

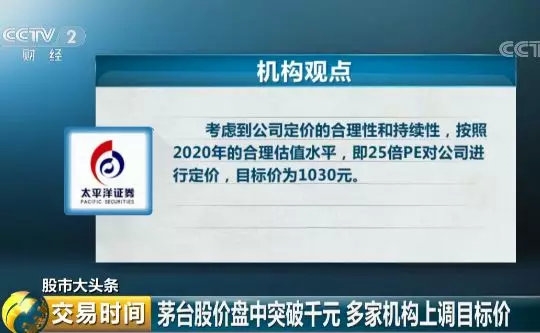

太平洋证券指出,考虑到公司定价的合理性和持续性,按照2020年的合理估值水平,即25倍PE对公司进行定价,目标价为1030元。

太平洋证券首席分析师黄付生:茅台这几年处于收入和利润加速释放的阶段,所以整体业绩和估值的提升,支撑了股票价格的持续上涨。

长江证券首席投资顾问吴玉成:从目前,茅台和其它一些高端白酒二级市场的价格来看,它现在处在一个历史高价的位置,在这种状况下,短期也有可能会有调整。

免责声明:本站所有信息均搜集自互联网,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻处理。联系QQ:1640731186

- 标签:

- 编辑:刘卓

- 相关文章

TAGS标签更多>>

网站热点更多>>

热网推荐更多>>